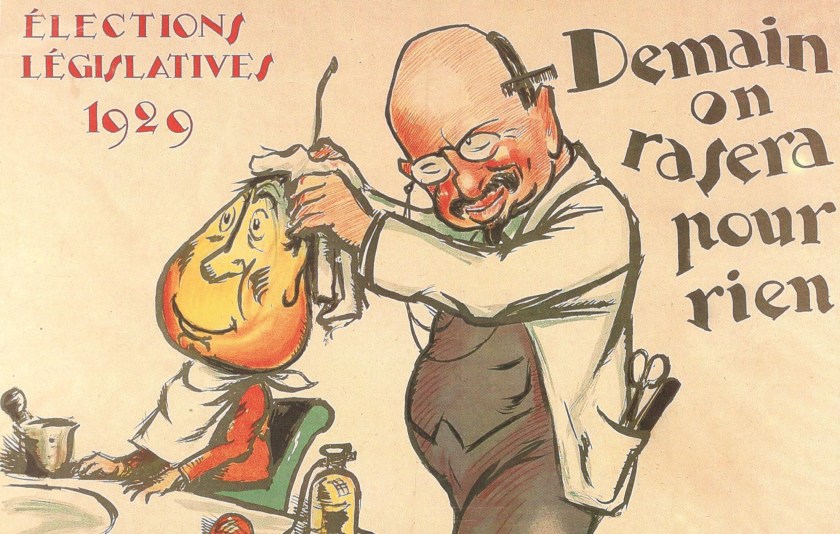

Les impôts perçus en Belgique sur les revenus du travail figurent parmi les plus élevés du monde. Il n’en va pas de même, c’est le moins qu’on puisse dire, pour les capitaux mobiliers, au point que les fortunes étrangères, notamment françaises, nous jugent particulièrement attractifs. Cette double caractéristique de notre fiscalité remonte loin dans le passé. Elle constitue même une véritable permanence depuis l’indépendance. On le mesure, en même temps que la constance des arguments et des contre-arguments invoqués à son propos, à la lecture de la grande synthèse que Simon Watteyne (Université libre de Bruxelles) a consacrée à cet épineux sujet, de 1830 à la réforme de 1962, base du système toujours en vigueur [1]. Même les contradictions à l’origine du blocage de l’actuel gouvernement fédéral font écho, à bien des égards, aux principes généraux naguère en affrontement.

En tout temps, par-delà les crises politiques, coexistent les deux soucis malaisément conciliables de demeurer une place forte pour les Bernard Arnault d’hier et d’aujourd’hui, tout en faisant face à l’extension des missions de l’Etat et à des déficits publics colossaux. Ainsi les impôts directs hérités du régime français – qui épargnent les revenus financiers – se maintiennent-ils jusqu’au lendemain de la Première Guerre mondiale, une longévité sans équivalent dans les pays industrialisés d’Europe. La Belgique devient dès la fin du XIXe siècle « le plus ancien paradis fiscal européen avec la Suisse » (p. 385). Les raisons de la sobriété gouvernementale ne manquent pas non plus au plan interne: on n’agresse pas les classes qui sont alors seules à disposer du droit de vote.

Une tentative de réforme arrive pourtant à l’ordre du jour, dans les années 1847-1851, pilotée par les libéraux Laurent Veydt et Walthère Frère-Orban. Elle prévoit notamment la déclaration sous serment des avoirs mobiliers à l’impôt successoral et le droit de succession pour les héritiers en ligne directe. C’est trop pour beaucoup. Et il ne manque pas de piquant de voir le très doctrinaire Frère-Orban attaqué au nom du laisser-faire par le député catholique Jean-Joseph Osy, ancien président de la Banque d’Anvers: « Que deviendrait notre industrie si, par suite de l’adoption de la proposition ministérielle, les capitaux belges allaient se retirer de l’industrie […] ? » , s’exclame-t-il (cité pp. 27-28). Les promoteurs du changement se retrouvent isolés. C’est l’échec.

La même rationalité économique prévaut sous les gouvernements « cléricaux » , notamment pour rejeter les propositions, issues des rangs socialistes, d’impôt progressif sur le revenu global: « Au bout de quinze à vingt ans, leur rétorque le ministre des Finances Paul de Smet de Naeyer en 1894, vous aurez tari la source de la richesse publique et vous aurez assis l’édifice du collectivisme général, votre grand idéal de justice, sur la misère et la servitude universelles! » (cité p. 58). C’est cependant un catholique social, Michel Levie, habité par l’esprit de l’encyclique Rerum novarum de Léon XIII, qui fait aboutir en 1913 la réforme de la patente en impôt sur les bénéfices des sociétés anonymes. Signe des temps: pressé de trouver de nouvelles ressources pour compenser l’accroissement des charges militaires, le ministre des Finances se lance entre autres dans la taxation des automobiles et des séances de cinéma. Mais les intentions les plus controversées (secret bancaire, déclaration assermentée dans le cadre des successions…) passent à la trappe.

La tentative pionnière de taxer la fortune mobilière sera le fait de l’occupant allemand en 1917. Cette politique et d’autres après l’Armistice, visant à remédier aux déficits budgétaires, provoqueront un boom de la fraude et de l’évasion fiscales, renforçant l’argumentation des défenseurs, catholiques comme libéraux, de la protection des placements de capitaux pour favoriser les investissements tirés des revenus de ces capitaux. Le poids des deux plus vieux partis explique que la Première Guerre mondiale n’a pas mis fin aux fondamentaux de notre architecture fiscale, même si les revenus du travail sont davantage sollicités et si le suffrage universel masculin ainsi que la montée des mouvements sociaux ont fait alourdir la charge pesant sur les possédants.

Parmi les (petites) ruptures dans la continuité figure l’adoption en 1919, par le gouvernement Delacroix, d’impôts cédulaires (en fonction des catégories de revenus) et d’un impôt progressif sur le revenu global, mais d’autres dispositions envisagées restent en rade. Les projets modifiant le tarif des douanes, certains droits d’accises et les droits de succession et d’enregistrement ont fait leur chemin en réponse « à une pressante nécessité et à un souci de justice » (cité p. 116). En face, on prend appui sur les conceptions d’un Paul Leroy-Beaulieu, économiste libéral français, pour qui la question sociale se résoudra d’elle-même par l’action continue d’une économie de marché non contrariée par les fringales du Trésor public. Fernand Baudhuin, professeur à l’Université catholique de Louvain, qualifie alors la copie Delacroix de « quasi-jacobinisme fiscal » (cité p. 130).

Avec l’ « incroyable tour de force » (p. 165) que constitue la réforme Janssen, votée en 1925 par une majorité socialiste – démocrate-chrétienne, le balancier part un peu plus loin vers davantage d’égalitarisme et une contribution accrue des plus fortunés Pour le directeur général de l’administration Charles Clavier, qui plaide en faveur d’une exonération plus large des bas revenus, la question « se réduit à savoir si des centaines de millions d’impôts nouveaux doivent atteindre 3 à 4 millions de Belges honnêtes et laborieux pour permettre à quelques milliers d’échapper à leurs obligations fiscales » (cité pp. 162-163). Mais les résistances antifiscales et antiétatistes n’en prennent que plus d’ampleur. La Ligue de l’intérêt public, qui les fédère, est rejointe par des dizaines de groupes industriels et financiers. « Deux tiers des fortunes mobilières ne sont pas déclarées » (p. 387). Baudhuin résume le credo des opposants: « Ce n’est ni l’étroite fiscalité ni la confiscation progressive des richesses et des revenus qui rétabliront les finances publiques, mais l’accroissement de la fortune nationale et de la production » (cité p. 165). La supertaxe imposée aux riches ne provoque pas qu’une levée de boucliers: la fuite des capitaux et l’effondrement du franc lui sont imputés. Dans la seconde moitié des années ’20, retour du balancier. La droite au pouvoir démantèle globalement la législation fiscale d’après-guerre.

Les années 1930, sous l’effet de la crise économique mondiale, voient bien le niveau de l’imposition sur les revenus du travail s’élever, mais les mobiliers sont toujours épargnés, au grand dam du jeune député socialiste Paul-Henri Spaak qui dénonce en 1933 « un gouvernement des banquiers » (cité p. 211). Les dépenses sociales et les déficits budgétaires contraignent toutefois à créer une contribution nationale de crise et même à relancer la supertaxe en l’atténuant quelque peu. A la fin de la décennie cependant, « la pression fiscale n’a jamais été aussi élevée mais la fiscalité mobilière reste stable » (p. 388). L’autorisation donnée à l’administration des contributions directes d’investiguer dans les établissements bancaires pour vérifier les renseignements donnés par les redevables suscite à droite de vives diatribes contre « l’inquisition fiscale » (1936, p. 234). Mais c’est aussi le moment où notre dépendance de l’international s’invite dans le débat. A la Chambre en 1938, le ministre « technicien » des Finances Max-Léo Gérard applique à l’économie le propos de Léopold Ier selon lequel « la Belgique est le pays le plus exposé de la terre » (cité p. 251).

Après 1945, dans les années ’40 et ’50, les contributions belges continuent de fonctionner sur des ponctions importantes dans les revenus du travail et le maintien à un niveau bas des prélèvements sur les revenus du capital. Les conditions de la seconde occupation ont toutefois contraint à une escalade tous azimuts qui laissera des traces. Après la Libération, un impôt sur le capital est prélevé pour la première et unique fois, le ministre des Finances social-chrétien Gaston Eyskens tirant profit de l’opération Gutt de résorption de la masse monétaire et de blocage des avoirs, qui a imposé de déclarer billets, comptes en banque, assurances et titres. En 1949, le même Eyskens déclenche une fronde chez les libéraux et la droite chrétienne en proposant une réforme qui, « toute limitée qu’elle peut l’être par les nécessités budgétaires du moment, reste ambitieuse » (p. 323).

Sur l’essentiel, les discours des uns et des autres ne varient pas. Quand, en 1951, le socialiste François Tielemans plaide en faveur de la levée du secret bancaire pour lutter contre la fraude et établir l’égalité fiscale entre salariés et indépendants, le catholique Albert Parisis objecte que cette mesure ferait fuir les capitaux et nuirait gravement au pays (pp. 331-332). La conception libérale (sur le plan économique) prévaut encore à la fin des années ’50 quand le gouvernement bleu romain détaxe en grande partie les plus-values des entreprises et des holdings, ce qui attire les multinationales et fait affluer les capitaux. Mais le manchestérisme [2] belge est bientôt battu en brèche par la croissance des budgets publics, le financement de la sécurité sociale, les retombées de l’indépendance congolaise… En réponse, la réforme de 1961-1962, sous coalition rouge romaine, établit un compromis à la belge entre conceptions redistributrices et capitalistes classiques, qui nous rapproche des modèles en vigueur dans les autres pays de la Communauté économique européenne: un impôt unique à taux progressifs sur les revenus des personnes physiques et un impôt à taux proportionnel sur les bénéfices des sociétés. Quelques vaches sacrées sont néanmoins préservées (secret bancaire, détaxation des plus-values des holdings et des entreprises, absence de cadastre des fortunes…) et il n’y a pas de revirement ultérieurement.

De quoi permettre à la Belgique de demeurer « parmi les six pays européens fiscalement les plus attractifs pour les multinationales » (p. 390). La défense de la propriété et d’une économie non centralisée, mais non sans correctifs sociaux, ont pesé politiquement plus lourd que les programmes des gauches dans le cadre de l’Etat unitaire.

P.V.

[1] Lever l’impôt en Belgique. Une histoire de combats politiques (1830-1962), Bruxelles, Centre de recherche et d’information socio-politiques, 2023, 423 pp. [retour]

[2] Un autre terme désignant la doctrine qui prône la liberté totale du marché et s’oppose aux interventions de l’Etat. [retour]